160 Bin Tl Aylık Faiz Getirisi

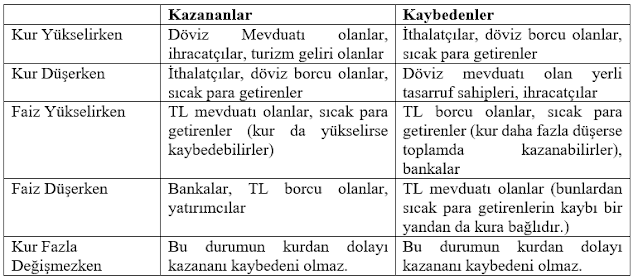

Toplumun bir kesimi kur veya faiz yükselirken bir kesimi de kur veya faiz düşerken kazanır. Kur ve faiz fazla değişmediğinde kazananlar ise üretimle uğraşanlar olur.

1 Ocak 2020’de USD/TL kuru 5,95 idi. 31 Aralık 2020’de kur 7,44 olmuştu.

1 Ocak 2020’de bankadaki 100.000 TL mevduatını dolar mevduatına çevirme talimatı veren bir kişinin hesabında (100.000 / 5,95 =) 16,806 dolar olur. Bu kişi 16.806 dolarını 31 Aralık 2020’de vadesi dolduğunda TL’ye çevirse (16.806 x 7,44 =) 125.042 TL olur. Bu kişi bir yılda 25.042 TL bir başka deyişle yüzde 25 faiz getirisi elde etmiş demektir (dolar tevdiat hesabının faizi sıfır olsa bile.) Oysa aynı kişi 100.000TL’sini TL mevduat olarak tutsa faiz getirisi kabaca 15.000 TL olacaktı.

Demek ki kur yükselirken parasını dövize çeviren yerli tasarruf sahibi, kurdaki gerileme başlangıç noktasına gelmeden tekrar TL’ye dönerse kazançlı çıkıyor.

Aynı hesabı Türkiye’ye sıcak para getiren yabancı yatırımcı için yaparsak farklı bir sonuçla karşılaşırız.

29 Ocak 2021’de 7,32 olan USD/TL kuru, 5 Şubat akşamı 7,05 olmuştu.29 Ocak 2021’de Türkiye’ye 100.000 dolar getiren bir Amerikalı bunu o günün kuruyla TL’ye çevirip eline geçen 732.000 TL’yi bankaya yatırsa (gecelik faiz veren hesaplar var) ve bugün o parayı (faizini ihmal ediyoruz) dolara çevirse eline (732.000/7,05=) 103.830 dolar geçer. Kazancı bir haftada 3.830 dolar ya da yüzde 3,8 olur. Bunun çeşitli masraflarını düşsek bile faiz getirisi yüzde 3’ün altında olmaz. Oysa bu parayı ABD’de bir bankaya yatırsaydı bir haftada muhtemelen üste para ödemek durumunda olacaktı.

Demek ki kur yüksekken gelip kur düşünce giden sıcak para yöneticileri kazançlı çıkıyor. Türkiye’de son günlerde yaşanan kurdaki düşüşte sıcak paranın ciddi etkisi var. Türkiye, an itibarıyla, sıfıra yakın faizle kendi ülkelerinden kredi alıp buraya gelen ve kısa sürede ciddi kazanç elde edip gidenlerin yaptığı carry trade denilen işlemler için ideal bir ortam sunuyor. Onlar kazanıyor, biz de yabancı fonlar geliyor kur düşüyor diye seviniyoruz.

Faiz yükselirken, paralarını bankaya mevduat olarak yatıran tasarruf sahipleri kazanır. Bunun tek koşulu açıklanan enflasyon verilerinin doğru ölçülmüş olmasıdır. Eğer açıklanan yüzde 15’lik enflasyon oranı gerçeği yansıtıyorsa yüzde 17 faiz alan tasarruf sahibi reel getiri elde eder. Açıklanan enflasyon oranı yüzde 15, buna karşılık gerçek enflasyon oranı yüzde 30 ise ve faiz de yüzde 17 ise tasarruf sahibi negatif getiriyle karşı karşıya kalır ve o zaman faiz gerçek enflasyon oranına yükselinceye kadar kazanamaz, sadece kaybı azalır.

Bankaların durumu farklıdır. Bankalarda mevduatın ortalama vadesi 3 ay, kredilerin ortalama vadesi 1 yıldır. Faiz yükselirken bankalar kaybeder. Çünkü maliyeti oluşturan mevduat faizleri yılda 4 kez yükselen oranlara göre ayarlanmak zorundayken geliri oluşturan kredi faizleri yılda bir kez yenilenir. Faizler düşerken ise sanılanın aksine bankalar kazanır. Mevduat faizleri yılda dört kez yenilendiği için her üç ayda bir maliyetler düşer, oysa kredi vadeleri yılda bir kez değiştiğinden gelirler bir kez azalır.

Demek ki bankalar, sanılanın aksine, faiz yükselirken kaybediyor, faiz düşerken kazanıyor.

Buraya kadar yaptığımız analizi bir tablo ile özetleyelim (Bu tablo normal koşullarda oluşacak durumu gösterir. Koşullar anormalleşmeye başlamışsa farklı sonuçlar çıkabilir. Örneğin ihracat yapılan ülkelerin durumu kötüyse kur yükselse bile ihracat artmayabilir.)

Ekonomi için ideal durum, kur ve faizin fazla oynamamasıdır. Her ikisinin de yükselişi ayrı düşüşü ayrı sorun yaratır. Bu oynaklığı gidermenin tek yolu ekonominin risklerini düşürmekten geçer. Riskler düşerse kurun oynaklığı azalır, o zaman enflasyon üzerindeki olumsuz etkisi de azalır ve dolayısıyla enflasyon düşer. Enflasyon düşünce de faiz de düşer. Türkiye’nin bunu başardığı en yakın örnek 2001 krizi sonrasında başlayan ve 2009 yılına kadar süren dönemdir. O dönemde Türkiye riskleri düşürmeye girişmiş ve o etkiyle enflasyon ve faizler düşmüş, kurlar da durağan bir görünüme girmişti.

Demek ki Türkiye bir dönem riskleri düşürerek yakaladığı bu başarıyı aynı yöntemle yakalayabilir. Çözüm yolu: Riskleri düşürmektir.

Vadeli TL Hesabı

Henüz Garanti BBVA’da hesabınız yoksa aşağıdaki belgeleri yanınızda bulundurarak size en yakın Garanti BBVA şubesini ziyaret ederek Vadeli TL Hesabı’nızı açtırabilirsiniz:

- Kimlik

- Yerleşim yeri (İkametgah) Belgesi ya da

- Abonelik gerektiren bir hizmete ilişkin fatura (3 aydan eski olmamalı)

- Herhangi bir kamu kurumunca düzenlenmiş belge

Dilerseniz Vadesiz TL Hesabı açma işlemini Garanti BBVA İnternet üzerinden Hesaplar menüsü Hesap Açılışları adımından yapabilir ya da 444 0 333 numaralı Garanti BBVA Müşteri İletişim Merkezi’ni arayabilirsiniz.

Bankamızda Vadesiz TL Hesabı’nız mevcutsa ve yurt dışında yaşıyorsanız şubenize faks ile talimat vererek Vadeli TL Hesabı’nızın açılmasını sağlayabilirsiniz. Bankamızda henüz bir hesabınız bulunmuyorsa en yakın Garanti BBVA şubesine giderek "Bankacılık Hizmet Sözleşmesi"ni imzalayabilir ve hesabınızı açtırabilirsiniz. İlk hesap açılışları için yurt dışından işlem yapılamamaktadır.

Vadeli Hesap faiz oranlarına aşağıdaki linklerden ulaşabilirsiniz:

Öne Çıkan Mevduatlar

Ziraat Bankası Mevduat Faiz Oranları

| Banka | Anapara | Vade | Net Kazanç | |

| Ziraat Bankası | 10.000 TL | 32 Gün | 142 TL | |

| Ziraat Bankası | 15.000 TL | 32 Gün | 212 TL | |

| Ziraat Bankası | 20.000 TL | 32 Gün | 283 TL | |

| Ziraat Bankası | 50.000 TL | 32 Gün | 708 TL |

Ziraat Bankası - Diğer Ürünler

Kredi Kartı

İhtiyaç Kredisi

Konut Kredisi

Taşıt Kredisi

Hesapkurdu Fırsatlarından Haberdar Ol!

İletişim bilgilerinizi bırakın, bankaların özel kampanyaları ve güncel faiz oranları cebinize gelsin.

Devam ederek üyelik sözleşmesini ve aydınlatma metnini okuyup kabul ettiğinizi onaylıyorsunuz.

Hesapkurdu Fırsatlarından Haberdar Ol!

İletişim bilgilerinizi bırakın, bankaların özel kampanyaları ve güncel faiz oranları cebinize gelsin.

Devam ederek üyelik sözleşmesini ve aydınlatma metnini okuyup kabul ettiğinizi onaylıyorsunuz.

100.000 TL

32 Ay Vade

Reklam

Mevduat

Vade Sonu Net Bakiye

103.332 TL

Teklif

Mevduat

Vade Sonu Net Bakiye

102.915 TL

Mevduat

Vade Sonu Net Bakiye

103.581 TL

Mevduat

Vade Sonu Net Bakiye

103.165 TL

Mevduat

Vade Sonu Net Bakiye

102.748 TL

Mevduat

Vade Sonu Net Bakiye

102.915 TL

Mevduat

Vade Sonu Net Bakiye

103.082 TL

Mevduat

Vade Sonu Net Bakiye

102.998 TL

Mevduat

Vade Sonu Net Bakiye

102.582 TL

Mevduat

Vade Sonu Net Bakiye

101.374 TL

Mevduat

Vade Sonu Net Bakiye

101.916 TL

Mevduat

Vade Sonu Net Bakiye

101.749 TL

En Sık Hesaplanan Mevduat Hesaplamaları

10000 TL 32 Gün Vade10000 TL 42 Gün Vade20000 TL 32 Gün Vade50000 TL 32 Gün VadeMevduat Hesaplama Araçları

Enflasyon Hesaplama - Aylık ve Yıllık TÜFE/ÜFE OranlarıCopyright © 2023 BHL Turkey Teknoloji A.Ş.

Tüm Hakları Saklıdır.

Sigorta aracısı Koalay.com, Hesapkurdu.com iştirakidir.

Merdivenköy Mah. Bora Sok. Nidakule

Göztepe Blok No:1-3 İç Kap No:58/61

Kadıköy/İSTANBUL

MERSİS Numarası: 0577050290800014

0(216) 570 0707 [email protected]

Sosyal Medyadan Bizi Takip Edebilirsiniz

FacebookMediumTwitterInstagramLinkedInYoutubeHesapkurdu.com anlaşmalı olduğu bankalarla “Destek Hizmet Kuruluşu” olarak çalışmaktadır. Sunulan destek hizmeti BDDK’nın 05.11.2011 tarihli yönetmeliğine göre denetlenmektedir.