Brüt Maaş Hesaplama

Maaş Hesaplama

Maaş Hesaplama Hakkında

Net maaş ve brüt maaş uygulamaları nedeniyle maaş hesaplaması karışıklıklara neden olabiliyor. Bu yüzden maaş hesaplaması yaparken dikkat edilmesi gereken bazı hususlar bulunuyor. Brüt ve net maaş hesaplaması yaparken bazı formüllere başvuruluyor.

Brüt maaş, kısaca çalışanın aylık kazancından kesintiler yapılmadan önceki maaşıdır. En basit haliyle brüt maaş hesaplaması Brüt Maaş = Net Maaş + SGK primi + İşsizlik Primi + Gelir Vergisi + Damga Vergisi kullanılarak yapılır.

Örnek verilecek olursa 4.965,45 + 840 + 60 + 126 + 7,56 = 6.000 TL brüt maaş sonucuna ulaşılmaktadır.

Net maaş, brüt maaştan yapılan kesintiler sonucunda ortaya çıkar. Yani net maaş işçinin eline kesinti olmadan geçen paradır.

En basit haliyle net maaş hesaplaması Net Maaş = Brüt Maaş – (SGK Primi + İşsizlik Primi + Gelir Vergisi + Damga Vergisi) baz alınarak hesaplanır.

6.000 - 7,56 - 126 - 60 – 840 = 4.965,45 TL net maaş sonucuna ulaşılmaktadır.

Bu formüllerle kolayca hesaplama yapılabilir. Bu araçlar sayesinde detaylı hesaplamalar yapılır ve yapılan girdilere bağlı olarak doğru sonuca ulaşılır. Bu yüzden maaş hesaplama araçları netten brüte brütten nete maaş hesaplamalarında kişiye kolaylık sağlar.

Karışık formüllere ihtiyaç duymadan uzmanpara.milliyet.com.tr maaş hesaplama aracı ile brütten nete ve netten brüte maaş hesaplamasını kolayca yapabilirsiniz. Bunun ‘Hesap Parametreleri’ni kendinize uygun doldurunuz. Hesaplama işlemi sonucunda Çalışanın (tam) Aylık Brüt Ücreti, Zorunlu Bireysel Emeklilik Primi (BES), SGK Primi, Damga Vergisi, Gelir Vergisi gibi bilgilere detaylı bir şekilde ulaşabilirsiniz.

Yasal Uyarı

© Piyasa verileri Foreks Bilgi İletişim Hizmetleri A.Ş. tarafından sağlanmaktadır. Canlı Borsa sayfaları haricinde Hisse senedi verileri 15 dk gecikmelidir. Tahvil-Bono-Repo özet verileri her durumda 15 dk gecikmelidir.

Burada yer alan yatırım bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan yorum ve tavsiyeler, yorum ve tavsiyede bulunanların kişisel görüşlerine dayanmaktadır. Bu görüşler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım kararı verilmesi beklentilerinize uygun sonuçlar doğurmayabilir. Bununla beraber gerek site üzerindeki, gerekse site için kullanılan kaynaklardaki hata ve eksikliklerden ve sitedeki bilgilerin kullanılması sonucunda yatırımcıların uğrayabilecekleri doğrudan ve/veya dolaylı zararlardan, kar yoksunluğundan, manevi zararlardan ve üçüncü kişilerin uğrayabileceği zararlardan dolayı CNN TÜRK hiçbir şekilde sorumlu tutulamaz. BIST isim ve logosu "Koruma Marka Belgesi" altında korunmakta olup izinsiz kullanılamaz, iktibas edilemez, değiştirilemez. BIST ismi altında açıklanan tüm bilgilerin telif hakları tamamen BIST'e ait olup, tekrar yayınlanamaz.

Netten Brüte Maaş Hesaplama

Netten brüte maaş hesaplamalarınızı Kadim Hukuk ve Danışmanlık güvencesiyle yapabilir, maaş hesaplama aracımız ile net maaşınızı öğrenebilirsiniz. Netten brüte maaş hesaplama ekranında, hesaplanmasını istediğiniz net ücreti girerek brüt ücret olarak karşılığını hesaplayabilirsiniz. Hesaplama yılı 2023 yılı olup bu yılın yasal parametrelerine göre hesaplama yapılmaktadır. Netten brüte maaş hesaplama 2023 yılı için netten brüte hesaplama yapılmaktadır. Asgari ücretin altında maaş girişinde hesaplama yapılmamaktadır.

Netten brüte maaş hesaplama için programımızı kullanabilirsiniz.

Netten Brüte Maaş Hesaplama Neden Önemli?

Net maaş ve brüt maaş uygulamaları nedeniyle maaş hesaplaması çoğu zaman karışıklığa neden olmaktadır. Bu yüzden maaş hesaplaması yaparken dikkat edilmesi gereken bazı hususlar vardır. Netten brüte maaş hesaplama veya brütten net maaş hesaplama yaparken bazı formüllere başvuruluyor.

- Brüt maaş, kısaca çalışanın aylık kazancından kesintiler yapılmadan önceki maaşıdır. En basit haliyle brüt maaş hesaplaması Brüt Maaş = Net Maaş + SGK primi + İşsizlik Primi + Gelir Vergisi + Damga Vergisi kullanılarak yapılır.

Örnek verilecek olursa 4.965,45 + 840 + 60 + 126 + 7,56 = 6.000 TL brüt maaş sonucuna ulaşılmaktadır.

- Net maaş, brüt maaştan yapılan kesintiler sonucunda ortaya çıkar. Yani net maaş işçinin eline kesinti olmadan geçen paradır.

En basit haliyle net maaş hesaplaması Net Maaş = Brüt Maaş – (SGK Primi + İşsizlik Primi + Gelir Vergisi + Damga Vergisi) baz alınarak hesaplanır. 6.000 – 7,56 – 126 – 60 – 840 = 4.965,45 TL net maaş sonucuna ulaşılmaktadır.

Bu formüllerle kolayca netten brüte maaş hesaplama yapılabilir. Netten brüte maaş hesaplama programı sayesinde detaylı hesaplamalar yapılır ve yapılan girdilere bağlı olarak doğru sonuca ulaşılır. Bu yüzden maaş hesaplama araçları netten brüte brütten nete maaş hesaplamalarında kişiye kolaylık sağlar. Karışık formüllere ihtiyaç duymadan Kadim Hukuk ve Danışmanlık Netten brüte maaş hesaplama aracı ile brütten nete ve netten brüte maaş hesaplamasını kolayca yapabilirsiniz.

Netten Brüte Maaş Hesaplama Nasıl Yapılır?

Net maaştan brüt maaşı bulabilmek için kanuni kesintiler ile net maaş tutarı toplanır. Kanuni kesintileri; SGK İşçi Primi, Gelir Vergisi, Damga Vergisi, İşsizlik Sigortası (İşçi Payı) oluşturmaktadır. Net maaşa bu kanuni kesintilerin toplamının eklenmesiyle brüt maaş hesaplanır. Gelir vergisi hakkında bilgisi https://ivd.gib.gov.tr/ sitesinden öğrenebilirsiniz.

Net Maaş = Brüt Maaş – [SGK İşçi Primi + Gelir Vergisi + Damga Vergisi + İşsizlik Sigortası (İşçi Payı)]

İş Kanunu’na göre ücret, bir kimseye bir iş karşılığında işveren veya üçüncü kişiler tarafından sağlanan ve para ile ödenen tutardır.

Brüt maaş, çalışanın aylık ücretinden kanuni kesintiler yapılmadan önceki maaşıdır. Net maaş, brüt maaştan kanuni kesintiler yapıldıktan sonra geriye kalan tutardır. Çalışanın eline geçen maaştır.

- Netten Brüte Maaş Hesaplama Damga Vergisi

Hizmet karşılığı alınan ücret ve tüm ek ödemeler damga vergisine tabi olup damga vergisi, brüt ücret üzerinden hesaplanıp bu ücret üzerinden kesinti yapılarak alınmaktadır. Ücret hesaplamalarında uygulanan damga vergisi oranı %0,759 (binde 7,59) dur.

- Netten Brüte Maaş Hesaplama Kısa Yolu Var mı?

Net maaş, çalışanın eline geçen tutar bazı katsayılarla çarpılarak sonuçlar elde edilmektedir. Ancak çoğu zaman bu sonuçlar tam doğru sonucu vermemektedir.

Brütten Nete Maaş Hesaplama Nasıl Yapılır?

Brüt maaştan net maaşı hesaplayabilmek için brüt maaş tutarından kanuni kesintiler toplamının çıkarılması gerekir.

Brüt Maaş = Net Maaş + [SGK İşçi Primi + Gelir Vergisi + Damga Vergisi + İşsizlik Sigortası (İşçi Payı)]

Netten Brüte Maaş Hesaplama Formülü

Kesilen SGK İşçi Priminin üst sınırı (tavan) bulunmaktadır ve Gelir Vergisi artan oranlı olarak uygulanmakta olup kümülatif gelir dikkate alınarak hesaplama yapılmaktadır.

Net Maaş = Brüt Maaş – [SGK İşçi Primi + Gelir Vergisi + Damga Vergisi + İşsizlik Sigortası (İşçi Payı)]

Netten Brüte Maaş Hesaplama Örneği

Net maaş üzerinden brüt maaş tutarı hesaplanırken net maaşa yapılan kanuni kesintilerin eklenmesi gerekmektedir. Kanuni kesintiler;

- Sosyal Sigorta Primi (İşçi Payı) = Brüt Maaşın %14’ü

- İşsizlik Sigortası (İşçi Payı) = Brüt Maaşın %1’i

- Gelir Vergisi Tutarı = Gelir Vergisi Matrahı x Gelir Vergisi Oranı

- Gelir Vergisi Matrahı = Brüt Maaş – SGK İşçi Primi – İşsizlik Sigortası (İşçi Payı)

- Damga Vergisi Tutarı = Brüt Maaş x Damga Vergisi Oranı (%0,759)

Brüt maaşın B olduğu düşünüldüğünde ve net maaşın 8.000,00 TL olduğu örnekte;

Net Maaş = Brüt Maaş – [SGK İşçi Primi + Gelir Vergisi + Damga Vergisi + İşsizlik Sigortası (İşçi Payı)]

8.000,00 TL = B – [B x 14/100 + 85B/100 x 15/100 + B x 1/100 + B x 0,759/100]

Kesintiler Toplamı = 15000B + 12750B + 759B/100000 = 28509B/100000

Kesintiler Toplamı Brüt Maaştan çıkarıldığında = 71491B/100000

8.000 = 71491B/100000 ise B = 11.190,22 TL dir. Net maaş 8.000,00 TL iken Brüt Maaş 11.190,22 TL olarak hesaplanır.

Netten Brüte Maaş Hesaplama Programı Hakkında

- Netten brüte maaş hesaplama ile ilgili olarak kesin bordro işlemleri öncesi uzman avukat veya danışman bilgisine başvurulması tavsiye olunur.

- Rakam asgari ücretin altında olduğunda hesaplama yapılmaz.

- Hesaplamalarda Türk Lirası esas alınmıştır.

- Hesaplamalar, ücreti aylık olarak belirlenen çalışanlar için, her ay 30 gün üzerinden değerlendirilerek yapılmaktadır.

- 2022 yılı ve sonrası için AGİ hesaplanmaz.

- Burada hesaplanan tutarlar bilgilendirme amaçlıdır, Netten brüte maaş hesaplamaya dair hiçbir sorumluluk kabul edilmez, kesin bordro mahiyetinde değildir ve kesin bordro olarak gösterilemez, ibraz edilemez.

- 5510 sayılı kanunun 4 (a) maddesine göre hizmet akdine tabi olan Emekli çalışanlar için, Sosyal Güvenlik Destekleme Primi (SGDP) çalışan payı oranı, sigortalının prime esas kazancının %7.5’i ve işveren payı %22.5’idir.

- 6385 sayılı kanunun 9. maddesinde yer aldığı üzere işveren tarafından ödenen Kısa Vadeli Sigorta Kolları Primi, sigortalının prime esas kazancının %2’si oranındadır. Yapılan işin iş kazası ve meslek hastalığı bakımından gösterdiği tehlikenin ağırlığına göre değişiklik göstermeden, tüm yıllar için (2005 – 2022) Kısa Vadeli Sigorta Kolları Primi %2’ye sabitlenerek İşveren SGK Payı hesaplamaları yapılmaktadır.

- Kesinti ve ek ücretlerde farklılık olabileceğinden dolayı, kesin bordro ile kuruş veya tutar farklılıkları olabilir.

- Kesin bordro işlemleri öncesi ve sonrası, uzman veya danışman bilgisine başvurulmalıdır.

- Netten brüte maaş hesaplama programı rakamı girdiğinizde otomatik hesaplar.

- Asla hukuki bir mütalaa veya kesin bilgi niteliğinde değildir. Hukuki destek alınması tavsiye edilir. Netten brüte maaş hesaplama yer alan bilgiler sadece genel bilgilendirme amaçlıdır ve Kadim Hukuk ve Danışmanlık, onun üye firmaları veya ilişkili kuruluşları tarafından profesyonel bağlamda herhangi bir tavsiye veya hizmet sunmayı amaçlamamakta ve bilgilerin doğruluğuna dair herhangi bir garanti vermemektedir.

Netten brüte maaş hesaplama için programımızı kullanabilirsiniz.

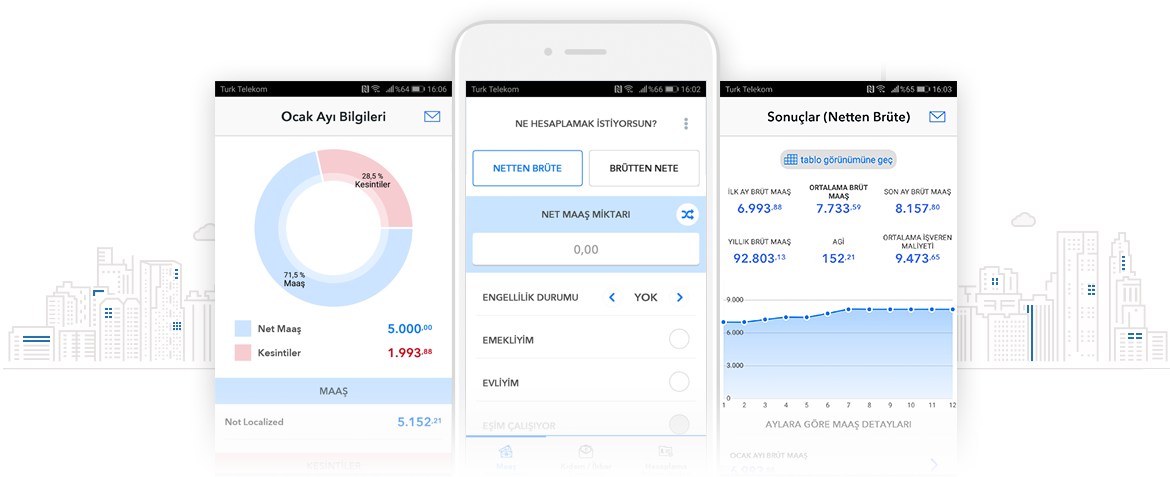

Maaş Hesaplama Aracı

Anında, hızlı, doğru, güvenilir Netten Brüte, Brütten Nete Maaş Hesaplama...Asgari Geçim İndirimi, Vergi Hesaplamaları, Hesaplanan Kesintiler, Aylık/Yıllık Raporlar, Kıdem/İhbar Tazminatı bilgilerine ulaşabilirsiniz. Logo Yazılım’ın Yeni Bordro Uygulaması ile entegre çalışan programımız verilerin güncel hesaplanabilmesi için online çalışmaktadır.

UYGULAMA HAKKINDA

Kıdem Tazminatı Nasıl Hesaplanır?

+Kıdem tazminatını hesaplayabilmek için toplam çalışma süresi göz önünde bulundurulur. Çalışan birey, çalıştığı her yıl için 30 günlük brüt ücrete tekabül eden kıdem tazminatı kazanır. Bir yıla tamamlanmamış geri kalan süreler ise oranlanmak suretiyle kıdem tazminatı hesabına katılır. Kıdem tazminatı hesaplanmasında, çalışana yapılan bütün ödemelerin brüt tutarı göz önüne alınır.

-İhbar Tazminatı Nasıl Hesaplanır?

+İhbar tazminatı ise yalnızca işveren değil, icabı halinde çalışan tarafından da ödenen bir tazminat türüdür. Kanuna uygun olmayan işe son verme veya işten çıkma durumlarında, anlaşmayı bozan taraf ihbar tazminatı ödemekle yükümlüdür. İhbar tazminatı, çalışma süresi 6 aydan az olan çalışanlar için 2 hafta, 6 ay ile 18 ay arasındaki çalışanlar için 4 hafta, 18 ila 36 ay arasında çalışanlar için 6 hafta, 36 aydan fazla çalışma süresine sahip çalışanlar için ise 8 hafta üzerinden hesaplanır. İhbar tazminatı, tazminatı hak eden tarafın sahip olduğu hafta sayısı kadar brüt ücretin ödenmesiyle gerçekleşir.

-Brüt maaş nedir?

+Brüt maaş, vergiler ve kesintiler yapılmadan önce işveren tarafından çalışana ödenen maaştır. Brüt maaşın tamamı çalışanın eline geçmez. Çünkü brüt maaş işveren tarafından ödendikten sonra çeşitli vergi ve kesintilere uğrar.

-Brütten nete, netten brüte maaş nasıl hesaplanır?

+Netten brüte maaş hesabı yapabilmek için; net maaşın üzerine SGK primi ve işsizlik priminin yanı sıra damga ve gelir vergisi tutarı eklenir. Ortaya çıkan rakam net maaşın brüt maaşa dönüştürülmüş halidir. Brüt maaş ise tam tersi olarak, brüt maaş tutarından SGK primi, işsizlik primi, damga vergisi ve gelir vergisi tutarlarının çıkartılmasıyla net maaşa çevrilir.

-Net maaş nedir?

+Net maaş, işveren tarafından ödenen brüt ücret üzerinden vergi ve kesintiler yapıldıktan sonra çalışanın eline geçen ücrettir.

-Brüt maaş alanlar yılbaşında neden daha çok maaş alır?

+Brüt maaş alanların yılbaşında daha çok maaş almasının sebebi, yılbaşında vergi oranlarının daha düşük olmasıdır. Yıl sonuna doğru vergi oranlarındaki artış nedeniyle çalışanların eline daha az para geçtiği için, yılbaşında çalışanların eline geçen ücret daha fazla olur.

-AGİ nedir?

+Asgari Geçim İndirimi açılımına sahip olan AGİ, çalışanın evli veya bekâr olmasından çocuk sayısına kadar değişen kriterlere göre ve çalışanın 16 yaşından büyük olması kaydıyla kişinin aldığı maaştan minimum geçimini sağlayacak miktarının vergiden muaf tutulmasıdır. Maaşı vergilendirilen her çalışanın AGİ’den yararlanma hakkı vardır. AGİ, çalışana devlet tarafından ödenir ve ödenen tutar işverene ait gelir vergisinden düşülür.

-Damga vergisi nedir?

+Damga vergisi, iki gerçek kişi, iki tüzel kişi veya biri gerçek biri tüzel kişiler arasında yapılan yasal işlemleri belgeleyen evrak veya kağıtlardan temin edilen bir vergi türüdür.

-Net ve brüt maaş arasındaki fark nedir?

+Brüt maaş işveren tarafından çalışan için ödenen toplam tutarı ifade eder. Net maaş ise çalışanın eline geçen tutarı ifade eder. Brüt maaş ile net maaş arasında fiyat farkı bulunur. Çünkü çalışanın ödediği toplam tutar olan brüt maaş, vergi ve kesintilere uğrayarak net maaşa dönüştürülür. Ortaya çıkan net maaş ise çalışanın eline geçer.

-2021 AGİ ne kadar? AGİ oranları

+2021 yılı minimum ücreti 268,31 TL olarak belirlenmiştir. AGİ ücreti kişiden kişiye ve durumdan duruma değişebilir. AGİ oranları ise; birinci ve ikinci çocuk için yüzde 7,5, üçüncü ve dördüncü çocuk için ise yüzde 5’dir. Çocuk ibaresi, 18 yaşından küçük veya tahsili devam etmek suretiyle 25 yaşından küçük olan çocuklar için geçerlidir.

-Net ve brüt maaş arasındaki fark nedir?

+Net maaş, çalışanın eline geçen ücreti ifade ederken brüt maaş ise işveren tarafından çalışan için ödenen toplam ücreti ifade eder. Brüt maaş ile net maaş arasında fiyat farkı vardır. Çünkü çalışanın ödediği toplam tutar olan brüt maaş, vergi ve kesintilere uğrayarak net maaşa dönüştürülür. Ortaya çıkan net maaş ise çalışanın eline geçer.

-2021 damga vergisi ne kadar?

+2021 yılı itibariyle KDV beyannamesi kapsamındaki damga vergisi önceki yıla kıyasla yüzde 9,11 oranın artış göstererek 64,15 TL olarak belirlenmiştir. Geçici vergi beyannamesi kapsamındaki damga vergisi ise gene aynı oranda artış göstermek suretiyle 100,05 TL olmuştur.

-2021 asgari ücret ne kadar?

+2021 yılına ait brüt asgari ücret tutarı 3.577,50 TL iken, net asgari ücret tutarı ise 2.825,90 TL olarak belirlenmiştir.

-Günlük ve saatlik maaş hesaplama nedir nasıl yapılır?

+4857 sayılı İş Kanunu'nun 63 üncü maddesine göre, haftalık çalışma saati en çok 45 saat olarak belirlenmiştir. Haftalık 45 saatlik çalışma, çalışma günlerine eşit şekilde bölüştürüldüğünde İşçinin bir günlük çalışma süresi 7,5 saat olarak hesaplanır. Buna istinaden aylık çalışma saati 30 X 7.5 = 225 saat olarak hesaplanır. Günlük ve saatlik maaş hesaplamaya örnek verecek olursak; 3500 TL maaşla çalışan bir kişinin saatlik ücreti 3500 / 30 / 7,5 = 15,55 TL'dir. Bu hesaplamaya göre; 3500 TL maaşla çalışan bir kişinin günlük ücreti: 15,55 X 7,5= 116,66 TL'dir. Bu rakam çalışma günü ile çarpıldığında ödenecek ücret ortaya çıkar.

-Emekli maaşı nasıl hesaplanır?

+Emekli maaşı hesaplama yöntemi şöyle özetlenebilir;

4A SGK girişi 2000 yılından önce olan kişinin maaşının hesaplanması için aşağıdaki formül kullanılmaktadır;

Gösterge rakamı X Aylık bağlama oranı X Katsayı = 4A emekli maaşı. 4A Sigorta girişi 2008 yılından olanların emekli maaşı hesaplamaları ise üstteki yönteme göre biraz daha farklı bir formül ile yapılmaktadır. Emekli maaş hesaplamasında aylık kazancın ortalaması ile bağlanma oranı baz alınır.

İşsizlik maaşı nasıl hesaplanır?

+Sigortalı çalışanın son dört aylık kazançları dikkate alınarak, brüt kazanç üzerinden hesaplanan günlük kazancın %40’ı işsizlik maaşı olarak hesaplanmaktadır. İşsizlik ödeneği alınacak gün sayısı ile bu rakam çarpılınca hesaplanan bedel aylık olarak işçiye ödenir

-